Existujú dva základné typy volatility: historická volatilita a implikovaná volatilita. Volatilita je obvykle meraná smerodajnou odchýlkou logaritmických výnosov.

V predchádzajúcom článku sme sa venovali gréckym písmenám delta, gamma, vega a théta. V tomto článku sa budeme venovať všetkému dôležitému, čo sa týka volatility. Dozviete sa, čo znamená Volatility Smile, Volatility Skew a IV Rank. Ak hľadáte brokera pre opcií, kliknite sem.

Čo je volatilita?

Volatilita je parameter, ktorý meria intenzitu kolísavosti ceny určitého podkladu (napr. akcie) za dané časové obdobie. Čím je volatilita väčšia, tým viac cena osciluje a tak vytvára väčšie cenové rozpätie. Vo svete opcií sa stretávame s dvoma základnými volatilitami: historickou a implikovanou. Obe hodnoty sa vyjadrujú v percentách.

Historická volatilita

Historická volatilita vychádza z historických cien určitého aktíva. Vyjadruje mieru rizikovosti investovania do inštrumentu alebo celého portfólia investičných nástrojov. Je to miera odchýlky od očakávanej ceny/výnosnosti podkladu v priebehu časového obdobia. Spravidla sa určuje ako smerodajná odchýlka a prepočítava sa na ročnú volatilitu. Zjednodušene môžeme povedať, že volatilita je miera kolísania ceny podkladu za posledný rok.

Historická volatilita, ako už sám názov napovedá, nám hovorí o vývoji v minulosti, nehovorí nič o budúcnosti. Pre obchodníka je to dôležitý parameter, pretože v mnohých prípadoch možno z vývoja v minulosti odhadovať vývoj budúci.

Graf nižšie ukazuje index AEX a v spodnej časti vidíme jeho historickú volatilitu. To, čo si asi každý ihneď všimne, je skutočnosť, že historická volatilita je vyjadrená percentami. Je spočítaná ako uskutočnený pohyb za posledných 30 dní vztiahnutý k ročnému základu. V našom prípade teda pohyb za posledných 30 dní predstavuje cca 10% ročného pohybu. To, ako sa volatilita počíta a čo vyjadrujú uvedené percentá si ukážeme ďalej.

Historická volatilita nám teda ukazuje skutočný pohyb akcie alebo indexu tak, ako k nemu došlo. Počíta sa spravidla na báze štandardných odchýlok denných výsledkov a má všeobecne negatívnu koreláciu k smeru ceny. Počas pokojných období, kedy sú denné pohyby minimálne sa volatilita obyčajne znižuje a naopak, ak príde na trh výpredaj, cena prudko padá, šíri sa panika a volatilita narastá.

Implikovaná volatilita

Implikovaná volatilita je očakávanie budúceho fluktuačného rozpätia ceny podkladového aktíva, ktorá je už zahrnutá v aktuálnej hodnote opcie. Nehovorí nám teda, ako sa veci mali v minulosti, ale hovorí nám niečo o očakávaní v budúcnosti.

Na rozdiel od historickej volatility sa implikovaná volatilita neustále mení. Ceny opcií sa stále pohybujú na základe zmeny ponuky a dopytu. Ak je napr. vysoký dopyt po put opciách (napríklad preto, že sa očakáva prepad trhu) implikovaná volatilita vzrastie a vďaka tomu vzrastie aj cena opcie. Majú na ňu vplyv rôzne faktory – makroekonomické či politické udalosti, vyhlasovanie kvartálnych výsledkov a ďalšie.

Cenu opcie (P) môžeme zjednodušene vyjadriť ako funkciu ceny podkladu (S), času do exspirácie (T) a volatilitu podkladu (HV).

P = f( S, T, HV)

Dosadením hodnôt je možné stanoviť teoretickú cenu opcie P. Na burze sa však trhová cena opcie môže líšiť od jej teoretickej ceny. Napr. pred blížiacim sa vyhlasovaním výsledkov spoločnosti narastá cena opcií, pretože trh očakáva nejaké výsledky, ale nemá istotu, aké budú a aký budú mať vplyv na cenu podkladu. Čím je implikovaná volatilita vyššia, tým väčšia je neistota na trhu a teda sa predpokladá aj väčší pohyb a opčná prémia narastá.

Implikovaná volatilita je teda kľúčovým prvkom na ocenenie opčnej prémie. Jej hodnota je určená trhom na základe ponuky a dopytu. Market makeri, ktorí neustále kótujú ceny opcií a sprostredkovávajú likviditu trhu, určujú výšku implikovanej volatility svojou ponukou bid a ask cien.

Percentuálne vyjadrenie volatility

Ako sme už spomínali, historická aj implikovaná volatilita je vyjadrená ako percentuálna hodnota. Táto hodnota poukazuje na volatilitu na ročnej báze. Aby sme vypočítali volatilitu na dennej báze, je potrebné túto hodnotu vydeliť číslom 16. Teraz sa ponúka otázka, prečo práve číslom 16.

Šestnásť je odmocnina z celkového počtu obchodných dní v jednom roku. V kalendárnom roku máme 256 obchodných dní (niektoré modely počítajú s 252, ale pre lepšie zaokrúhlenie použijeme číslo 256). Ak odmocníme číslo 256, dostaneme sa na hodnotu 16.

Interpretácia implikovanej volatility

Bez zachádzania do zložitých matematických kalkulácií je nevyhnutné si pre lepšie objasnenie implikovanej volatility vysvetliť základné štatistické hodnoty.

Index volatility VIX má hodnoty vyjadrené v percentách. Tie predstavujú očakávané rozpätie pohybu indexu S&P500 za obdobie jedného roka s pravdepodobnosťou 68,2%. Implikovaná volatilita 16% na ročnej báze zodpovedá implikovanej volatilite 1% na dennej báze. To znamená, že u 68,2% obchodných dní (dvakrát 34,1%, pretože pohyb môže byť ako hore, tak dole) sa očakáva denný pohyb vo výške maximálne 1%. U zvyšných 31,8% obchodných dní (100% – 68,2%) sa očakáva dosiahnutie väčšieho pohybu.

Ďalej je podľa normálneho rozloženia predpoklad, že u 27,2% obchodných dní (dvakrát 13,6%) bude dosiahnutý denný pohyb vo výške medzi 1. a 2. štandardnou odchýlkou. V tomto prípade ide o cenový pohyb medzi 1% a 2% alebo -1% a -2%. U 4,2% obchodných dní (dvakrát 2,1%) sa očakáva denný pohyb v rozmedzí 2% a 3% alebo -2% a -3%. U iba 0,2% obchodných dní (dvakrát 0,1%) je predpoklad denného pohybu vyšší ako 3% alebo -3%.

Volatility Skew

Opcie, ktoré majú rovnaký deň exspirácie, ale rôznu realizačnú cenu, nemajú rovnakú implikovanú volatilitu. To znamená, že opcie s rôznou strike cenou sú ocenené na základe rozdielneho očakávaného pohybu. Put opcie na peniazoch majú spravidla vyššiu implikovanú volatilitu, ako put opcie mimo peňazí. Tento fenomén sa označuje ako Volatility Skew, čiže sklon volatility.

Pre každého opčného tradera je nevyhnutné pochopenie vplyvu Volatility Skew na ich investičné rozhodnutie. Put opcie mimo peňazí s relatívne vyššou implikovanou volatilitou je možné prirovnať k poisteniu proti požiaru na váš dom. Šanca, že dom začne horieť, je malá. Ak však k tomu dôjde, straty sú obrovské. Prevedené na investičnú rovinu – ak trh hlboko spadne, tieto OTM put opcie sú ochrana proti veľkej strate na portfóliu.

Časová štruktúra

Zatiaľ čo Volatility Skew vyjadruje rozdiel implikovanej volatility u opcií s rovnakým dátumom exspirácie ale odlišnými strike cenami, časová štruktúra vyjadruje tiež rozdiel v implikovanej volatilite ale u opcií s rovnakou strike cenou a s rozdielnymi dátumami exspirácie.

Opcie s rovnakou strike cenou ale rôznymi dátumami exspirácie majú rozdielnu implikovanú volatilitu, a preto sa líšia aj ich ceny. Tento efekt vysvetľuje, ako trh oceňuje hodnoty podkladového aktíva založené na budúcich udalostiach. Implikovaná volatilita napr. rastie s blížiacim sa dátumom zverejnenia kvartálnych výsledkov. Hneď ako sú dáta zverejnené, implikovaná volatilita klesá.

Časová štruktúra volatility vyjadruje vzťah medzi implikovanou volatilitou a časom do exspirácie. Vďaka tomu je možné prečítať, či sú opcie pre danú exspiráciu relatívne lacné alebo drahé. Nie je nezvyčajné, že v letných mesiacoch sú opcie ocenené s nižšou implikovanou volatilitou ako napr. v septembri. Leto je obyčajne na trhoch pokojné, a preto aj ceny opcií sú lacnejšie.

| Expirácia | Implikovaná volatilita |

| 10 dní | 19,55% |

| 40 dní | 19,73% |

| 70 dní | 18,10% |

| 100 dní | 17,58% |

V posledných rokoch sa ukazuje, že keď trh začne klesať, implikovaná volatilita opcií s bližšou exspiráciou sa zvyšuje rýchlejšie ako u dlhodobých opcií. Krátkodobé opcie sú ocenené s nižšou volatilitou, zatiaľ čo tie dlhodobé majú volatilitu vyššiu. Ak dôjde na trhu k určitému pohybu, potom sa implikovaná volatilita u krátkodobých opcií zvýši výrazne viac, než u tých dlhodobých. Čím bližší dátum do exspirácie, tým výraznejší vplyv má pohyb trhu na implikovanú volatilitu.

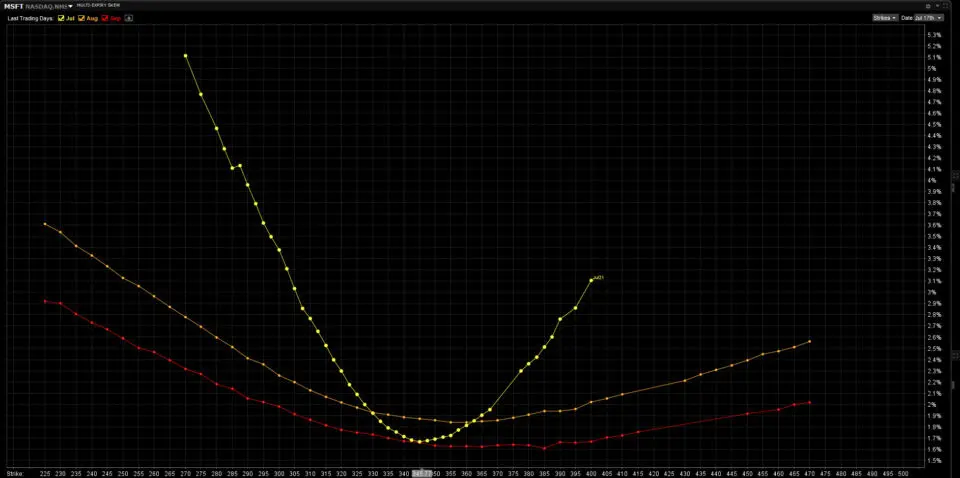

Volatility Smile

Ide o situáciu, kedy opcie na peniazoch (At The Money) majú nižšiu implikovanú volatilitu ako opcie mimo peňazí (Out Of The Money) a v peniazoch (In The Money). V tejto situácii sa implikovaná volatilita put a call opcií zvyšuje s tým, ako sa realizačná cena ďalej odchyľuje od aktuálnej ceny podkladového aktíva.

Je to znázornené na priloženom grafe. Volatilita júlových, augustových a septembrových opcií klesá s približovaním sa k realizačnej cene a zvyšuje sa, keď sa vzďaľujú od realizačnej ceny. Vzhľadom na tvar, ktorý graf zobrazuje, hovoríme o Volatility Smile (graf pripomína úsmev).

Implied Volatility Rank (IV Rank)

IV Rank ukazuje aktuálnu implikovanú volatilitu konkrétneho podkladového aktíva vo vzťahu k implikovanej volatilite za posledných 52 týždňov. Ak je IV Rank nulový, znamená to, že aktuálna úroveň implikovanej volatility dosiahla najnižšiu úroveň za posledný rok. Ak sa Implied Volatility Rank rovná 100, znamená to, že implikovaná volatilita dosiahla najvyššiu úroveň za posledný rok.

Implied Volatility Rank nám pomáha pochopiť, či je implikovaná volatilita konkrétneho nástroja vysoká alebo nízka. Keď je implikovaná volatilita vysoká, môže byť užitočné sledovať opčnú stratégiu, ktorá profituje z klesajúcej volatility, zatiaľ čo keď je implikovaná volatilita nízka, môže byť užitočné sledovať opčnú stratégiu, ktorá profituje z rastúcej volatility.

Záverom

Pochopenie historickej a implikovanej volatility nie je najjednoduchšie, ale ide o dôležitý aspekt v opčnom tradingu. V našom archíve webinárov nájdete na tému volatility opcií niekoľko webinárov, ktoré rozhodne odporúčame si pozrieť. V ďalších článkoch sa budeme venovať jednotlivým opčným stratégiám, ako je covered call alebo covered put, vertikálny spread, straddle, strangle alebo iron condor.

Obchodovanie opcií prostredníctvom LYNX

Obchodujte opcie na akcie, indexové opcie alebo opcie na futures ľahko a rýchlo na mnohých opčných burzách po celom svete. Prostredníctvom online brokera LYNX je možné obchodovať opcie na akcie na viac ako 3.000 amerických akcií. Získajte prístup k efektívnym opčným nástrojom ako je OptionTrader, OptionPortfolio, ComboTrader a Option Strategy Lab, ktoré posúvajú analýzu opcií a jednoduchosť zadávania opčných pokynov a kombinácií na vyššiu úroveň.

Prečítajte si tiež:

Ďalšie použité zdroje:

BLEKEMOLEN, J. De historische en implied volatility van opties. LYNX [online]. Vydané 17. 5. 2022 [cit. 25. 11. 2022]. Článok nájdete tu.