Prehľad ratingov dlhopisov Moody’s Investor Service

Investovanie do dlhopisov

Napriek tomu, že akciový trh dostáva zďaleka najviac pozornosti medzi (retailovými) investormi, trh dlhopisov je z hľadiska hodnoty aj objemu vo skutočnosti omnoho väčší. Táto brožúra vysvetľuje pojem dlhopisov, ako fungujú a na čo sa dajú použiť.

Poznámka: Dlhopisy, ktoré poznáme tiež ako cenné papiere s pevným výnosom, sa často považujú za relatívne bezpečné investície, ale to rozhodne neznamená, že investovanie do tohto typu nástroja je bezrizikové.

Dlhopisy sa dajú jednoducho opísať ako pôžičky, ktoré vydávajú vlády alebo spoločnosti. Ako investor dlhopisov požičiavate peniaze vláde alebo spoločnosti a na oplátku dostanete dlhový certifikát. Na rozdiel od akcií vás dlhopis neurobí spolumajiteľom emitujúcej inštitúcie. Dlhopis však oprávňuje vlastníka na náhradu škody. Odmena za zapožičanie peňazí, nazývaná tiež kupónový úrok, sa obvykle vypláca pravidelne (napríklad ročne). Ďalej má dlhopis vždy jasný dátum ukončenia. V tento deň dostanete vypožičané peniaze (t. j. Istinu) späť, s výnimkou zriedkavých prípadov, ako je bankrot.

Emitenti dlhopisov

Vo všeobecnosti sú dvomi najbežnejšími typmi emitentov dlhopisov podniky a vlády.

Podnikové dlhopisy

Podnikové dlhopisy sú najbežnejším typom dlhopisov. Investori, ktorí nakupujú podnikové dlhopisy, požičiavajú peniaze spoločnosti, ktorá vydáva dlhopis, výmenou za právny záväzok spoločnosti zaplatiť periodicky kupónový úrok z istiny. Vo väčšine prípadov investori dostanú istinu ihneď po uplynutí platnosti dlhopisu. Existuje veľa rôznych dôvodov, prečo spoločnosti vydávajú dlhopisy, napríklad finančné projekty, fúzie, prevádzkový kapitál, vyplácanie dividend akcionárom atď.

Štátne dlhopisy

Štátne dlhopisy sa od podnikových dlhopisov nelíšia alebo mierne líšia, s výnimkou skutočnosti, že investor neposkytuje peniaze spoločnosti, ale vláde. Preto vlastník štátnych dlhopisov, podobne ako podnikových dlhopisov, dostáva na oplátku kupónový úrok a pôvodnú investíciu dostane späť v deň splatnosti. Vlády používajú dlhopisy na získavanie finančných prostriedkov, ktoré je možné použiť na rôzne druhy projektov, napríklad na infraštruktúru.

Existuje široká škála väzieb, ale tieto väzby majú niekoľko spoločných charakteristík. Dlhopisy pozostávajú z nasledujúcich prvkov:

- Emitent

- Istina

- Kupón

- Dátum splatnosti

- Rating

- Frekvencia kupónovej platby

- Výnos

Emitent

Emitent je subjekt, ktorý si požičiava peniaze vydávaním dlhopisov. Najbežnejšími emitentmi sú spoločnosti a vláda.

Istina

Istina je istina úveru. Táto suma je požičaná a vrátená pri splatnosti.

Kupón

Ako už bolo uvedené, emitent platí kupón. Kupón predstavuje výplatu úrokov a je určený kupónovou sadzbou.

Dátum splatnosti

Dátum splatnosti dlhopisu je deň, keď dlhopis vyprší. Investor zvyčajne dostane úplnú istinu dlhopisu po jeho splatnosti.

Hodnotenie

Existuje niekoľko ratingových agentú udeľujúcich úverový rating, ktorý uvádza hodnotenie dlhopisov.

Každý dlhopis je hodnotený ratingovou agentúrou udeľujúci úverový rating Ak má dlhopis vysoký rating, kupónová platba je zvyčajne nižšia.

Frekvencia platieb kupónu

Platba kupónu sa zvyčajne vykonáva pravidelne. Väčšinou sa kupóny platia ročne alebo polročne, ale niektoré kupóny sa môžu vyplácať štvrťročne alebo dokonca mesačne.

Výnos

Výnos je návratnosť investovaného kapitálu do dlhopisu a je vyjadrená v percentách na základe investovanej sumy alebo aktuálnej trhovej hodnoty. Zahŕňa úroky získané z dlhopisu.

Všeobecne platí, že 1% výnos vedie k nižšej cene dlhopisov ako 3% výnos, ak zostávajúce časové obdobie do splatnosti je rovnaké.

K dispozícii je veľa rôznych druhov dlhopisov. V kontexte relevantnosti budú opísané iba najbežnejšie typy dlhopisov.

Dlhopis s fixným výnosom

Dlhopis s fixným výnosom (plain vanilla bond) nemá žiadne nezvyklé charakteristiky a jedná sa o najštandardnejší dlhopis s fixnou kupónovou platbou a stanovenou splatnosťou. Vo väčšine prípadov je tento typ dlhopisu emitovaný a splatený s istinou. Tento dlhopis sa nazýva aj straight bond (čistá obligácie) alebo tzv. Bullet bond.

Dlhopis s pohyblivou úrokovou sadzbou

Dlhopis s variabilnou kupónovou sadzbou (floating rate bond) je dlhopis bez pevných kupónových platieb a obvykle je viazaný na referenčnú sadzbu. Príkladom referenčnej sadzby je sadzba federálnych fondov alebo LIBOR. Ak referenčná sadzba rastie, rastie tiež úroková sadzba kupónu. Na druhej strane, klesajúca referenčná sadzba má za následok nižšiu úrokovú sadzbu kupónu.

Dlhopis s nulovým kupónom

Na rozdiel od väčšiny dlhopisov nie je v prípade dlhopisu s nulovým kupónom (zero-coupon bond) investorovi vyplácaný žiadny kupónový úrok. Tento typ dlhopisu je emitovaný za cenu nižšiu ako istina. Pri splatnosti investor dostane vyššiu sumu a rozdiel sa nazýva výnos pre investora.

Perpetuitný dlhopis

Slovo „večný“ je synonymom slova „nekonečný“. Večné dlhopisy (perpetual bond) sú dlhopisy bez splatnosti a existujú, kým existuje emitent dlhopisu. Rovnako ako u bežných dlhopisov je v prípade večných dlhopisov vyplácaná kupónová sadzba z istiny..

Konvertibilný dlhopis

Konvertibilné dlhopisy sú dlhopisy so zvláštnou charakteristikou, a to, že istina nie je vyplácaná v hotovosti, ale bude vymenená na akcie pri splatnosti. Tento druh dlhopisov je väčšinou emitovaný (registrovanými) spoločnosťami. Kupónová úroková sadzba je zvyčajne nižšia, pretože skutočná odmena je skutočnosť, že investor dostane akcie za vopred stanovenú cenu.

Podriadený dlhopis

Ako kupujúci podriadeného dlhopisu budete posledným v rade v prípade bankrotu emitenta dlhopisu. Najprv budú všetky bežné dlhopisy vyplatené investorom a iným dlžníkom. Riziko týchto dlhopisov je vyššie, a preto sú vyššie aj úrokové sadzby kupónu.

Indexový dlhopis

Indexovým dlhopisom (index-linked bond) sa nazýva dlhopis s násobiacim koeficientom viazaným na ročnú mieru inflácie viazanú na kupón. Napríklad v prípade vysokej inflácie bude prípadná strata výnosu z tohto typu dlhopisu menej významná. Zaistenie straty výnosu však stojí peniaze, čo znamená, že tento typ produktu bude zvyčajne generovať nižší výnos ako dlhopisy s fixnou kupónovou sadzbou.

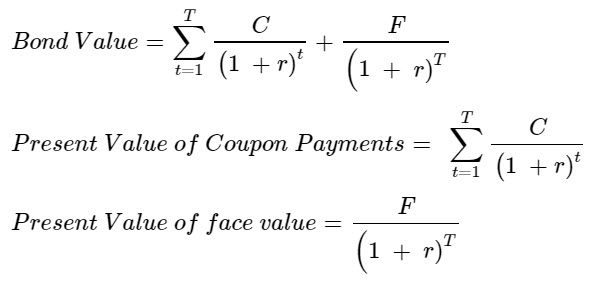

Oceněním dluhopisu je míněn výpočet za účelem stanovení tzv. teoretické reálné hodnoty konkrétního dluhopisu. Ten zahrnuje výpočet současné hodnoty budoucích úrokových plateb z dluhopisu a hodnoty dluhopisu při splatnosti (známé také jako nominální hodnota (face value nebo par value)). Když jsou nominální hodnota a úrokové platby fixní, použijí investoři pro výpočet míry výnosnosti potřebné k tomu, aby se investice do dluhopisu vyplatila, techniku oceňování dluhopisu.

Teoretická reálná hodnota

Pro výpočet teoretické reálné hodnoty dluhopisu je důležité vědět, že současnou hodnotu budoucích kupónových plateb je nutné diskontovat příslušnou diskontní sazbou. Jako diskontní sazba se použije výnos do splatnosti. Jedná se o míru výnosnosti, kterou investor obdrží při opětovné investici každé kupónové platby z konkrétního dluhopisu při pevné kupónové sazbě (dokud nebude dluhopis splatný). Diskontní sazba zohledňuje cenu dluhopisu, nominální hodnotu, kupónovou sazbu a dobu do splatnosti.

Ocenění kupónového dluhopisu

Současná hodnota očekávaných kupónových plateb se přičte k současné hodnotě nominální hodnoty dluhopisu, viz následující vzorec:

| C | Kupónové platby |

| r | Diskontní sazba / výnos do splatnosti |

| F | Nominální hodnota dluhopisu |

| t | Počet období |

| T | Doba do splatnosti |

Príklad:

Povedzme, že podnikový dlhopis má ročnú úrokovú sadzbu 6%, s polročnými splátkami úrokov na 2 roky. Po uplynutí tohto obdobia musí byť dlhopis splatný a istina musí byť splatená investorovi. V tomto príklade je výnos do splatnosti 3%. Nominálna hodnota dlhopisu je 2 000 EUR. Výpočet je nasledujúci:

| Ročná kupónová sadzba | 4% |

| Polročná kupónová sadzba | 2% |

| C | 2% x € 1.000 = € 20 za periódu |

| t | 2 roky x 2 = 4 periódy, alebo polročné platby kupónov |

| T | 4 periódy |

| Súčasná hodnota polročných platieb | 20 / (1.03)1 + 20 / (1.03)2 + 20 / (1.03)3 + 20 / (1.03)4 = 19,42 + 18,85 + 18,30 + 17,77 = 74,34 |

| Súčasná hodnota nominálnej hodnoty | 1000 / (1.03)4 = 888,49 |

| Hodnota dlhopisu | € 74,34 + € 888,49 = € 962,83 |

Ocenenie dlhopisov s nulovým kupónom

Ako už bolo uvedené, v prípade dlhopisu s nulovým kupónom nie sú po dobu trvania platnosti dlhopisu vyplácané žiadne kupónové platby. Výhodou pre investora do dlhopisu s nulovým kupónom je, že dlhopis je možné pri jeho emitovaní kúpiť so zľavou. Rozdiel medzi kúpnou cenou a súčasnou hodnotou nominálnej hodnoty sú úroky, ktoré investor na dlhopisu zarobí.

Príklad:

Pretože v prípade dlhopisu s nulovým kupónom nie sú vyplácané žiadne kupóny, výpočet je relatívne jednoduchý: € 1.000 / (1.03)4 = € 888,49

Väčšina dlhopisov je hodnotená aspoň jednou nezávislou ratingovou agentúrou. Rating dlhopisu je stupeň vyjadrený písmenami, ktorý je pridelený dlhopisom a predstavuje úverovú spoľahlivosť nástroja. Tá sa posudzuje na základe rozsiahlej finančnej analýzy emitenta dlhopisu. Rating dlhopisu tak viac vypovedá o pravdepodobnosti, či emitent splní záväzky vyplývajúce z dlhopisu, a poskytuje indikáciu potenciálnych rizík. Inými slovami, rating poskytuje predstavu o finančnej sile emitenta dlhopisu a jeho schopnosti splatiť v plnej výške a včas istinu dlhopisu a úroky. Finančnú silu stanovujú analytici na základe rôznych kritérií ratingovej agentúry. Pretože prístup sa u každej agentúry trochu líši, je možné, že rovnakému dlhopisu môžu byť pridelené rôzne ratingy.

Ratingové agentúry

Tri popredné ratingové agentúry sú Standard & Poor’s, Fitch Ratings Inc. a Moody’s Investor Service. Každá ratingová agentúra používa na určenie ratingov svoju vlastnú terminológiu. To znamená, že zápisy sú si medzi tromi ratingovými agentúrami podobné. Hodnotenia sú rozdelené do dvoch skupín: investičný stupeň a neinvestičný stupeň (špekulatívny stupeň).

Dlhopisy investičného stupňa

Keďže ratingy dlhopisov poskytujú retailovým a profesionálnym investorom informácie o kvalite a stabilite konkrétneho dlhopisu, tieto sadzby logicky ovplyvňujú aj ceny dlhopisov, úrokové sadzby a vôľu investorov investovať do dlhopisu. Dlhopisy s vyšším ratingom dlhopisov sa považujú za relatívne bezpečné a stabilné investície. Najčastejšie emitenti dlhopisov, ako sú vlády s vynikajúcimi budúcimi vyhliadkami alebo veľké kótované spoločnosti, dostávajú najvyššie sadzby. Tieto dlhopisy sú známe aj ako dlhopisy investičného stupňa, ktoré obsahujú ratingy od AAA po BBB- (Standard & Poor’s and Fitch Ratings Inc.) alebo ratingy od Aaa do Baa3 (Moody’s Investor Service).

Dlhopisy neinvestičného stupňa

Za dlhopisy neinvestičného stupňa, známe tiež ako podradné dlhopisy (junk bond), sú považované vysoko špekulatívne dlhopisy. Tieto podradné dlhopisy so sebou nesú vyššie riziko, pretože niektorí emitenti týchto dlhopisov majú problémy s likviditou a pravdepodobne nemusia splniť svoje záväzky, pričom existuje možnosť, že investori do týchto dlhopisov prídu o svoje investície. Na druhej strane, výnos je významne vyšší ako u dlhopisov investičného stupňa, čo láka investorov s profilom špekulatívnejšieho investora. Nezdravé dlhopisy zvyčajne nesú rating medzi BB + až D (Standard a Poor’s a Fitch Ratings Inc.) alebo medzi Baa1 až C v prípade Moody’s Investor Services.

Prehľad ratingov dlhopisov Standard & Poor’s and Fitch Ratings Inc.

| Stupeň | Rating | Popis | ||

| S&P | Moody´s | Fitch | ||

| Investičný stupeň | AAA | Aaa | AAA | Obligácie najvyššej kvality s minimálnym rizikom |

| AA+ | Aa1 | AA+ | Obligácie najvyššej kvality s minimálnym rizikom | |

| AA | Aa2 | AA | ||

| AA- | Aa3 | AA- | ||

| A+ | A1 | A+ | Nadpriemerná kvalita, silná kapacita na splatenie finančných záväzkov. Táto kapacita môže byť zraniteľnejšia voči nepriaznivým obchodným alebo ekonomickým podmienkam, ako je to v prípade vyšších ratingov. | |

| A | A2 | A | ||

| A- | A3 | A- | ||

| BBB+ | Baa1 | BBB+ | Priemerná kvalita, nepriaznivé zmeny v obchodných a ekonomických podmienkach nie sú dostatočne zabezpečené | |

| BBB | Baa2 | BBB | ||

| BBB- | Baa3 | BBB- | ||

| Neinvestičný stupeň | BB+ | Ba1 | BB+ | Žiadna záruka na krytie splátok úrokov a istiny, špekulatívne |

| BB | Ba2 | BB | ||

| BB- | Ba3 | BB- | ||

| B+ | B1 | B+ | Iba nízka pravdepodobnosť splatenia úrokov v dlhodobom horizonte, veľmi špekulatívne | |

| B | B2 | B | ||

| B- | B3 | B- | ||

| CCC+ | Caa1 | CCC+ | Najnižšia kvalita, najnižšia ochrana investorov, veľmi pravdepodobne zlyhajú platby | |

| CCC | Caa2 | CCC | ||

| CCC- | Caa3 | CCC- | ||

| CC | Ca | |||

| C | C | |||

| D | D | DDD | Zlyhanie | |

| DD | ||||

| D | ||||

Riziko likvidity

Riziko, že investor do dlhopisu nebude môcť nájsť kupujúceho, keď ho bude chcieť predať, sa nazýva riziko likvidity. K tomu by mohlo dôjsť, keď objem obchodovania je relatívne nízky.

Cenové riziko

Skutočnosť, že ceny dlhopisov sa môžu meniť, je pre investora potenciálnym rizikom. Je tomu tak najmä v prípade, keď investori plánujú kúpiť dlhopis a predať ho pred jeho splatnosťou. Pri splatnosti dlhopisu bude čiastka istiny rovnako nakoniec vrátená investorovi.

Faktory s najväčším vplyvom na cenu sú výnos dlhopisu, prevládajúce úrokové sadzby a úverová bonita. Na cenu dlhopisu má vplyv tiež ponuka a dopyt. Vyšší dopyt alebo nižšia ponuka má za rovnakých podmienok všeobecne za následok vyššiu cenu. Naopak nižší dopyt alebo vyššia ponuka zaistí pokles ceny.

Menové riziko

V prípade nákupu dlhopisu v inej mene je investor vystavený menovému riziku. Keď je dlhopis zaregistrovaný v dolároch, existuje možnosť poklesu dolára s následkom nižších platieb kupónového úroku v eurách. Z tohto dôvodu by menové riziko mohlo mať negatívny dopad na výnos pre investora do dlhopisu

Úverové riziko alebo riziko nesplnenia záväzku

Ako investor do dlhopisu ste závislý na spoľahlivosti emitenta. Nesplnenie záväzku zo strany emitenta je v prípade, že korporácia učiní úpadok, pre investora najhorším scenárom. V tomto prípade by investori mohli prísť o tok príjmov, tak aj o počiatočnú investíciu. Z tohto dôvodu je dôležité kriticky sledovať úverové ratingy dlhopisu od ratingových agentúr udeľujúcich úverový rating.

Inflačné riziko

Inflácia má negatívny vplyv na cenu dlhopisu, pretože kúpna sila budúcich platieb kupónom klesá, keď inflácia stúpa. Ide teda o relevantné riziko, ktoré by mal investor zohľadniť. V skutočnosti je dlhodobá inflácia najväčším nepriateľom investora, keď investičná stratégia súvisí s pevným výnosom.

Úrokové riziko

Prostredie úrokových sadzieb má významný vplyv na cenu dlhopisu (s pevným výnosom). Ceny dlhopisov a pohyby úrokových sadzieb sa pohybujú opačným smerom. Platí pravidlo: keď jeden stúpne, druhý klesá a naopak.

Cena dlhopisu je vo všeobecnosti citlivejšia, ak je kupónová sadzba relatívne nízka a dátum splatnosti je ďaleko. Tieto typy dlhopisov zažívajú najväčší pokles cien pri zvyšovaní úrokovej sadzby.

Zvýšenie požiadaviek na maržu

V záujme ochrany seba a svojich zákazníkov môže Interactive Brokers UK kedykoľvek zvýšiť požiadavky na maržu pre zákazníkov na existujúcich a nových pozíciách dlhopisov. Toto rozhodnutie môže byť spôsobené prudkým nárastom volatility podkladového účinku, keď trhová kapitalizácia podkladového účinku klesla pod určitú hranicu alebo z nejakého iného dôvodu. Upozorňujeme, že po úprave marží už účet nemusí spĺňať požiadavky na marže. Ak ide o tento problém, sprostredkovateľ pristúpi k likvidácii pozícií s cieľom odstrániť túto nedostatočnosť.

Riziko likvidácie

Keď celkový kolaterál vo vašom portfóliu klesne pod požiadavky na maržu, Interactive Brokers má právo uzavrieť určité pozície bez predchádzajúceho oznámenia, bez ohľadu na to, či sú tieto pozície ziskové alebo stratové. Ak po likvidácii bude váš účet stále v deficite a ako kolaterál máte ďalšie pozície (napr. Akciové pozície, pozície dlhopisov atď.), Interactive Brokers UK uzavrie ďalšie pozície, aby odstránil deficit marže. Uvedomte si, že k likvidácii vždy dôjde za vtedy najlepšiu ponuku alebo ponúkanú cenu a že na konečnú transakčnú cenu nemáte žiadny vplyv. Likvidácia sa môže uskutočniť za stratovú cenu a môže sa vykonať v nepriaznivom čase pre vás

Dve najdôležitejšie riziká, ktoré majú vplyv na výnos dlhopisov, sú úverové riziko (bude splatená istina?) A úrokové riziko (kolísania úrokov). Riziko zmeny úrokovej sadzby možno stanoviť za pomoci doby návratnosti, metódy pre výpočet citlivosti ceny dlhopisu na zmenu úrokových sadzieb. Dôležité je si uvedomiť, že doba návratnosti nie je to isté čo doba splatnosti dlhopisu.

Ako doba navrátnosti funguje

Doba návratnosti umožňuje merať, koľko rokov trvá, než sa investorovi vráti cena dlhopisu, a to podľa celkových cash flow dlhopisu. Ako už bolo uvedené, je možné súčasne vypočítať citlivosť ceny dlhopisu súvisiacou so zmenou úrokových sadzieb. Všeobecne bude mať každé 1% zmeny úrokových sadzieb za následok zmenu ceny dlhopisu o 1% v opačnom smere, a to za každý rok doby návratnosti.

Doba návratnosti je vážený priemer všetkých platieb z dlhopisu. Ak doba splatnosti dlhopisu je 10 rokov, doba návratnosti je vážený priemer ročných platieb kupónového úroku a dlhopis je splatený po 10 rokoch. Ako súčiniteľ pre váženie sa používa doba medzi terajším okamihom a platbou, čo znamená, že platba kupónového úroku za rok sa počíta raz, úrok, ktorý dostanete za dva roky, sa počíta dvakrát atď. Ak istinu dostanete späť za 10 rokov, počíta sa desaťkrát .

Upravená doba návratnosti

Ako už naznačuje názov, upravená doba návratnosti je trochu iná ako normálna doba návratnosti. Upravená doba návratnosti sa vypočíta vydelením doby návratnosti hodnotou 1 plus efektívny výnos. Efektívny výnos je výnos, ktorý dlhopis vynáša, ak je držaný až do konca doby splatnosti.

Faktory, ktoré ovplyvňujú dobu návratnosti dlhopisu

Dôležité faktory, ktoré môžu ovplyvniť dobu návratnosti dlhopisu, sú dva. Týmito faktormi sú „čas do splatnosti“ a „kupónová sadzba“.

Čas do splatnosti

Všeobecným pravidlom je: čím dlhšia je doba splatnosti (splatnosť) dlhopisu, tým vyššia je doba návratnosti (a úrokové riziko). Krátkodobý dlhopis má nižšie úrokové riziko, pretože spláca svoje skutočné náklady rýchlejšie ako dlhodobý dlhopis.

Kupónová sadza

Kupónová sadzba dlhopisu je logicky dôležitým faktorom, ktorý má vplyv na dobu návratnosti. Dlhopis s vysokou kupónovou sadzbou má kratšiu dobu návratnosti ako dlhopis s nižšou kupónovou sadzbou. V prípade dlhopisu s vyšším výnosom sa nakoniec pôvodné náklady vrátia rýchlejšie ako u dlhopisu s nižšou sadzbou.

Aby sa zistilo, pre koho sú dlhopisy vhodným finančným nástrojom, je dôležité zistiť, či tento nástroj zodpovedá vašim vedomostiam, skúsenostiam, investičnému cieľu a investičnému horizontu. Ak uvažujete o investovaní do dlhopisov, okrem iného môžete určiť, či sú dlhopisy v súlade s vaším profilom investora.

Komplexnosť

Dlhopisy sa považujú za nekomplexné. Existuje široká škála typov dlhopisov, ktoré majú rôzne charakteristiky, ako je uvedené v tejto brožúre. Pred investovaním do dlhopisov sa uistite, že viete o charakteristikách produktu.

Typ investora

Vzhľadom na svoju povahu sú dlhopisy najvhodnejšie pre všetky typy investorov. S dlhopismi môžu obchodovať drobní aj profesionálni investori.

Znalosti a skúsenosti

Dôležité je vziať do úvahy potrebné znalosti a skúsenosti, pretože spoločnosť LYNX vyžaduje, aby investor doložil históriu obchodovania s dlhopismi v dĺžke minimálne jedného roka a mal dostatočné vedomosti o mechanizme obchodovania s dlhopismi a rizikách s tým spojených.

Finančná situácia a informovanosť o rizikách

Investori by mali byť informovaní a vziať na vedomie skutočnosť, že v dôsledku investovania do dlhopisov by mohli prísť až o 100% sumy počiatočnej investície. S ohľadom na riziko je nutné rozlišovať medzi štátnymi euro dlhopisy, štátnymi dlhopismi Spojených štátov amerických, korporátnymi dlhopismi a dlhopismi s vysokým výnosom (podradnými), pretože dôveryhodnosť emitenta poskytuje predstavu o istote, či za dobu životného cyklu dlhopisu budú splatené kupónove platby a istina.

Investičný cieľ

Obchodovanie s dlhopismi môže slúžiť určitým investičným cieľom, ako je ochrana kapitálu, rast kapitálu a tvorba príjmov.

Ochrana kapitálu

Podnikové a štátne dlhopisy investičného stupňa sú vhodné pre investorov s konzervatívnou investičnou stratégiou, ktorí chcú zachovať svoj kapitál. Investori však vždy musia vziať do úvahy možné riziko zlyhania.

Tvorba príjmu a rast kapitálu

Na rozdiel od bežných akcií poskytujú dlhopisy väčšiu istotu, pokiaľ ide o ich tok príjmov a návratnosť kapitálu, pretože príjem možno zarobiť obdržaním platieb kupónových úrokov z dlhopisu, ktorý držíte vo svojom portfóliu. Platby kupónových úrokov budú prijaté ako rozdelenie hotovosti. Predstavu o istote a riziku ohľadom splatenia istiny poskytuje úverový rating dlhopisu.

Emitenti dlhopisov ponúkajú široký rozsah kupónových sadzieb a dát splatnosti. Z tohto dôvodu môže investor nájsť dlhopis s výplatami kupónov, ktoré sú v súlade s jeho potrebami.

Investor môže dlhopis tiež kúpiť a predať ho pred jeho splatnosťou s cieľom generovať rast kapitálu. Všeobecne to platí pre špekulatívnejšie dlhopisy.

Investičný horizont

Neexistuje žiadny konkrétny investičný horizont pre investovanie do dlhopisov. Investovanie do dlhopisov je vhodné na krátkodobé (menej ako 3 roky), strednodobé (3 až 10 rokov) a dlhodobé (viac ako 10 rokov) obdobie.

V tejto brožúre bolo doteraz hovorilo o hlavných charakteristikách obchodovaní s dlhopismi. Byť majiteľom dlhopisu so sebou nesie rad prínosov a rizík, čo možno zhrnúť takto:

- Majiteľ dlhopisu je akákoľvek osoba, spoločnosť alebo inštitúcia, ktorá vlastní minimálne jeden dlhopis emitenta dlhopisov. Dlhopis je dohoda o pôžičke medzi emitentom a investorom. Emitent dlhopisu je povinný splatiť istinu do konkrétneho dátumu, ktoré je zahrnuté v dohode.

- Majiteľa dlhopisu nemožno porovnávať s akcionárom, pretože majitelia dlhopisov nie sú vlastníkmi, ale veriteľmi. Z tohto dôvodu majiteľ dlhopisu nemôže hlasovať a nedostane žiadne dividendy.

Samozrejme, rovnako ako akékoľvek iné investičné možnosti, aj dlhopisy ponúkajú výhody a nevýhody. Patria sem najmä:

Výhody

-

Bezpečnosť istiny pri nákupe dlhopisov investičného stupňa

-

Zvyčajne periodická pevná kupónová platba

-

Väčšina dlhopisov má úverový rating

- Dlhopisy investičného stupňa sú považované za relatívne bezpečnú investíciu

Nevýhody

-

Riziká zmeny úrokovej sadzby, výmenného kurzu a všeobecné trhové riziká, ktoré majú vplyv na cenu dlhopisu

-

Inflácia vedie k poklesu kúpnej sily

- Úverové riziko alebo riziko nesplnenia záväzku, pretože majiteľ dlhopisu je závislý na spoľahlivosti emitenta dlhopisu.

Dlhopis

Dlhopis je nástroj generujúci pevný príjem, ktorý predstavuje pôžičku poskytnutú investorom emitentovi..

Hodnotenie dlhopisov

Rating dlhopisu je písmenami vyjadrený stupeň pridelený dlhopisom, ktorý predstavuje úverovú bonitu nástroje hodnotenú na základe rozsiahlej finančnej analýzy emitenta dlhopisov.

Konvertibilný dlhopis

Konvertibilný dlhopis je dlhový cenný papier generujúcu pevný príjem, ktorého výnosom sú úrokové platby, možno ho však vymeniť za vopred stanovený počet obyčajných alebo kmeňových akcií

Podnikový dlhopis

Korporátny dlhopis je dlhový cenný papier emitovaný korporácií a predávaný investorom

Kupónový úrok

Kupónová sadzba je úroková sadzba platená emitentom dlhopisov z nominálnej hodnoty dlhopisu.

Frekvencia platieb kupónu

Periodicita kupónových platieb z dlhopisu. Môže byť ročne alebo polročne.

Úverové riziko / riziko nesplnenia záväzku

Možnosť, že spoločnosti alebo osoby nebudú schopné vykonať potrebné platby vyplývajúce z ich dlhových obligácií.

Ratingová agentúra

Ratingová agentúra udeľujúca úverový rating je nezávislá spoločnosť, ktorá udeľuje úverové ratingy emitentom dlhopisov.

Menové riziko

Riziko, že mena dlhopisu klesá, a preto klesá aj hodnota kupónového úroku a suma istiny dlhopisu.

Doba návratnosti

Metóda pre výpočet citlivosti ceny dlhopisu na zmenu úrokových sadzieb.

Dlhopis s pohyblivou úrokovou sadzbou

Dlhopis s variabilnou kupónovou sadzbou je dlhopis bez pevných kupónových platieb a obvykle je viazaný na referenčnú sadzbu.

Štátny dlhopis

Štátny dlhopis je dlhový cenný papier vydaný vládou a predaný investorom.

Indexový dlhopis

Dlhopis s násobiacim koeficientom viazaným na ročnú mieru inflácie viazanú na jeho kupón.

Inflačné riziko

Znamená vplyv inflácie na cenu dlhopisu.

Úrokové riziko

Vplyv úrokovej sadzby na cenu dlhopisu. Keď úroková sadzba rastie, rastie aj cena dlhopisu. Pohyby úrokovej sadzby a ceny dlhopisu sú vždy opačné.

Dlhopisy investičného stupňa

Dlhopis so stredným alebo vysokým ratingom od jednej z ratingových agentúr udeľujúcich úverový rating.

Emitent

Emitent je vláda alebo organizácia, ktorá si vypožičiava peniaze predajom dlhopisov.

Riziko likvidity

Rizikom likvidity sa nazýva riziko, že investor do dlhopisu nebude môcť nájsť kupujúceho, keď bude chcieť predať.

Dátum splatnosti

Dátum, kedy sa investičný alebo poistný produkt stáva splatným.

Upravená doba návratnosti

Vzorec, ktorý vyjadruje merateľnú zmenu hodnoty cenného papiera v reakcii na zmenu úrokových sadzieb

Dlhopisy neinvestičného stupňa, podradné dlhopisy

Dlhopis s relatívne nízkym ratingom, a teda obvykle s vysokým výnosom. Tieto typy dlhopisov sú známe aj ako špekulatívne dlhopisy.

Istina

Istina znamená nominálnu hodnotu dlhového nástroja alebo požičanú peňažnú čiastku.

Perpetuitný dlhopis

Perpetuitný dlhopisy sú dlhopisy bez splatnosti a existujú po celú dobu životnosti emitenta dlhopisu.

Dlhopis s fixným výnosom

Dlhopis s fixným výnosom (plain vanilla bond) je dlhopis bez akýchkoľvek neobvyklých charakteristík a jedná sa o najbežnejší typ dlhopisov.

Cenové riziko

Skutočnosť, že ceny dlhopisov sa môžu meniť, je potenciálnym rizikom pre investora. Je to najmä prípad, keď investori plánujú kúpu a predaj dlhopisu pred jeho splatnosťou.

Podriadený dlhopis

Dlhopis, u ktorého je dlžník v prípade úpadku vo svojej pozícii veriteľa podriadený..

Teoretická reálna hodnota

Súčasná hodnota toku cash flow, ktorého generovanie sa od dlhopisu očakáva..

Výnos

Výnos znamená príjmy generované a realizované z investície za stanovené časové obdobie a vyjadruje sa v percentách na základe investovanej čiastky alebo aktuálnej trhovej hodnoty alebo nominálnej hodnoty cenného papiera.

Dlhopis s nulovým kupónom

Dlhopis s nulovým kupónom je dlhopis, u ktorého nie sú vykonávané žiadne periodické úrokové platby a ktorý je predaný s veľkou zľavou z nominálnej hodnoty